前次IPO折戟的周六福珠宝股份有限公司(以下简称“周六福”),近日再度披露招股说明书,此次其拟登陆深市主板上市。

《大众证券报》明镜财经工作室记者注意到,与前次IPO相比,周六福此次IPO,无论是拟募资金额还是募投项目都出现了“变身”——募集资金由前次的10.90亿元增长为14.00亿元,其中拟投入营销网络扩建项目由前次的7.48亿元减少至6.82亿元,公司补流的资金需求从之前的1.9亿元上升至3.41亿元。前次拟募资建设的研发及品控中心、信息化建设项目并未出现在此次募投项目中,新出现的募投项目为投拟入1.10亿元的电商平台升级项目以及品牌营销及综合能力提升项目。

而在公司渴求“补流”资金的同时,周六福还在报告期内进行了大手笔分红。此外,公司屡屡违反广告法,委外厂商信披充分性等同样惹人关注。

120家新店三年需铺货资金5.44亿元

2019年,周六福曾谋求IPO,根据其2020年9月版招股说明书,彼时拟募集资金10.90亿元,其中,最大的募投项目为营销网络建设项目,拟投入7.48亿元,项目投资进度为三年,拟在公司总部所在地深圳开设1个产品展厅,用于更好地展示公司货品,为公司众多加盟商提供更加丰富的产品以及更加完善服务;同时,在北京、上海、广州等全国30个一、二线城市及省会城市的核心商圈开设60家自营店。

2020年10月,周六福前次IPO申请被发审委否决,虽然前次IPO未能成功,但是周六福自营店的扩张脚步并未停止。根据最新招股书,2019-2021年,周六福自营店数量分别为22家、40家和70家(见图一),这意味着2020年净增加18家自营店、2021年更净增加30家自营店。

图一:公司报告期内自营店建设情况招股书截图

仅2021年,公司净增加门店数量已达到当时三年拟募投营销网络建设项目近五成自营门店的建设需求,以此测算,即便2022年周六福不进行任何新的自营门店建设,离公司2020年9月版招股书中到2023年的直营门店建设目标也仅余30家左右。

此次IPO,营销网络建设仍是周六福拟募投项目的重头戏,其拟投入6.82亿元,虽然从计划上来看,两年多之后该项目的投入资金看似比两年前还要少了0.68亿元,但是实际上,野心更大——周六福拟扩建直营店的规模在成倍扩张:三年时间建设120家自营门店。

根据最新招股书,此次营销网络建设项目拟募投实施进度计划中,三年资金安排如下:第一年拟投入1.62亿元,第二年拟投入2.26亿元,第三年拟投入2.93亿元。

从资金投入方向具体来看,其中第一年场地租赁费用为478.80万元,装修费用1260万元,铺货资金1.36亿元;第二年场地租赁费用为1591.92万元,装修费用1668.00万元,铺货资金1.81亿元;第三年场地租赁费用为3016.08万元,装修费用2076万元,铺货资金2.26亿元(见图二)。

图二:营销网络建设募投计划招股书截图

其中,新建自营店三年多需铺货资金合计高达5.44亿元,占周六福营销网络建设项目拟使用募资高达79.77%。

从上述资金安排来看,假设新建一家直营店,由募投资金承担第一年的场地租赁及初始铺货资金需求的话,那么从招股书列示的每一年的场地租赁费用与装修费用及铺货资金分析,周六福三年上述三个方向投入增长比例似乎并不“同步”。

而且周六福前次IPO虽未成功,但是当年营销网络建设的拟募投计划已经完成大半,如今周六福提出了比前次IPO自营门店建设还多一倍的门店扩张计划,募投计划的合理性和随意性令人关注,本报记者也就此致电并致函周六福。

对于记者提出的租赁费用与装修费用及铺货资金增长不同频的问题,周六福回函称:“贵方提出质疑的逻辑是每年计划投入的资金只用于当年开设的自营店,并以此估算未来3年每年计划开设自营店的数量及每年的店均装修费用、铺货资金,这存在明显的错误,因为T1年开设的店铺在T2、T3年仍会产生租金、铺货资金等投入。而目前自营店占总店数比例低于周大生等同行业知名上市公司,未来仍需扩张,招股说明书所示营销网络扩建项目的资金投入随着店铺数量的增加逐年递增,符合商业逻辑。”

从周六福回复来看,这意味着此次IPO,周六福营销网络建设项目中,自营门店建设拟定的计划是第一年建设的门店,需要靠募投资金支援整整三年的租金及铺货资金。

这是否可以理解为,周六福的募投规划中,拟新建的自营门店,规划设定其三年之内的营收能力可能无法覆盖自身门店租金和铺货资金?

而周六福在最新招股书中称,根据公司期间自营店运营成功测算,开新直营店的营销网络建设项目所得税后静态投资回收期为9.07年(含建设期),内部收益率所得税前为17.82%,所得税后为13.83%,内部收益率较高,项目收益较好。

2021年2月上市的同行中国黄金,招股书显示区域旗舰店建设项目拟使用募资8.16亿元,铺货资金为4.29亿元、占比52.57%。虽然中国黄金未披露具体计划新开店数量,但介绍计划新开店面积为10720平米,而周六福计划新开店面积合计8760平米。

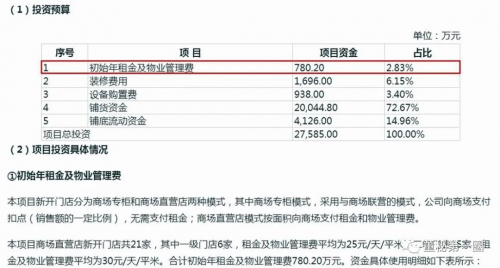

还有2021年2月上市的珠宝连锁零售企业曼卡龙,营销网络扩建项目拟使用募资2.76亿元,拟新开自营门店80家,铺货资金2.00亿元占比也只有72.67%,单店平均铺货资金250万元,周六福为445.50万元;21家需付租金的新开门店租金只包含第一年:初始年租金及物业管理费共780.20万元(见图三)。

图三:曼卡龙招股书截图

至于周六福上述募投项目在未来三年自营门店,每年开设门店数量的具体计划,周六福则表示:“公司招股说明书并未披露未来3年每年计划开设自营店的数量,未来3年每年计划开设自营店的数量在募投项目可研报告中列示,该报告由专业机构撰写,但此报告不属于公开披露材料,恕不便提供。”

左手分红4.5亿元 右手欲补流3.4亿元

此次IPO,周六福除了拟募投自营门店的数量比前次IPO成倍提升以外,周六福计划投入的补流资金需求也出现了大幅度提升。

对比来看,根据2020年9月版招股说明书,公司前次IPO拟分配到补充流动资金的募资金额为1.90亿元,时隔两年的最新招股书显示,周六福对补流资金的渴求大幅提升到了3.41亿元。

而前次IPO拟募资投入1.10亿元建设研发及品控中心,拟投入4162.70万元的信息化建设项目在此次IPO的募投项目中并未出现,新出现的募投项目为电商平台升级项目和品牌营销及综合能力提升项目,分别拟投入1.10亿元和2.68亿元。

根据最新招股书,2019-2020年年底,周六福的现金及现金等价物余额分别为3.13亿元、2.73亿元、4.21亿元,2021年年底的现金已较2019年、2020年明显增加。

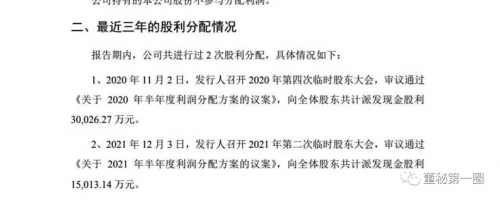

更为关键的是,报告期内周六福还进行了两次现金分红,一次为2020年11月2日,公司召开2020年第四次临时股东大会,审议通过《关于2020年半年度利润分配方案的议案》,向全体股东共计派发现金股利30026.27万元。

第二次是最新招股书提交前的2021年12月3日,公司召开2021年第二次临时股东大会,审议通过《关于2021年半年度利润分配方案的议案》,向全体股东共计派发现金股利15013.14万元。

两次分红,周六福共计派发现金红利超过4.50亿元(见图四)。

图四:最新三年股利分配情况招股书截图

此次IPO,为何周六福流动资金的需求比前次IPO时出现了大幅提升?是否公司出现了流动资金缺乏问题?如果缺乏,公司在报告期内又两次大手笔分红,分红资金高达4.5亿元,如此左手分红、右手扩充补充资金是否有利用IPO“圈钱”的嫌疑?

《大众证券报》明镜财经工作室记者曾就上述问题发函并致电周六福,周六福通过邮件回复称:“随着行业的发展、公司规模的扩大、产品结构的调整以及未来客户需求的不断增加,公司的营业收入预计将继续保持增长。与此同时,公司采购原材料、人力支出等所需的日常营运资金的需求量亦会逐年递增,保持与业务发展规模相适应的流动资金规模是业务扩张的必然要求。分红,一方面反映了我司收入、利润的真实性,公司盈利能力较好;另一方面,反映了我司重视股东的回报,有利于提升投资者信心,也是国家所提倡、鼓励的。同行业知名上市公司周大生也是多年高比例分红,这点与我司类似。”

值得一提的是,根据最新招股书,周六福实际控制人为李伟柱、李伟蓬,李伟蓬和李伟柱系兄弟关系。李伟柱担任发行人董事长,通过若水联合、上善联合、宁伯创明、少伯投资和美裕投资间接持有公司合计67.24%的股份;李伟蓬担任发行人副董事长,通过乾坤联合间接持有公司26.85%的股份。李伟柱和李伟蓬合计持有发行人94.09%的股份,持股比例特别高。从持股的比例来看,周六福报告期内两次现金股利派发的4.50亿元绝大部分流入了实控人的腰包。

另外,就周六福屡屡违反广告法以及委外厂商的信披充分性相关情形,本报还将继续关注。

健康资讯

- 周六福:分红4.5亿元后欲补流3.4亿元

- 中秋教师双节送福利,参与Nobol诺博问卷调查,好礼

- 入场大健康产业 就选迈巴克集团

- 爱尔眼科精雕近视手术六周年科普活动沈阳站直播圆

- 热烈祝贺固生堂专家施杞、严世芸、林毅荣获“国医

- 白内障诊疗进入精准屈光时代,散光矫正型自然视觉

- 破解“人到40”的眼睛“中年危机” 爱尔眼科广东省

- 破解“人到40”的眼睛“中年危机” 爱尔眼科广东省

- 抗击疫情 牢织防疫保护网 三真在前线

- 三真康复:2型糖尿病可逆转 不必终身服药

- 北京夕阳无忧科技负责人接受新华网专访

- 利用说话瓣膜 三真康复让气管切开患者恢复沟通、吞

- 精雕五周年,与EYE同行——武汉爱尔眼科医院摘镜科

- 癌痛患者福音 三真康复成功开展鞘内吗啡泵置入技术

- 古稀老人带着“切开的”气管入院 三真康复助其重归